近期开yun体育网,光伏市集终于迎来向好的动向,不仅光伏股于春节复工后出现回暖迹象,且在25家光伏关连公司远离IPO后,一级平直融资市集亦出现了“解冻”迹象,代表性案例是江苏泽润新能科技股份有限公司(简称“泽润新能”)审核景色更新为“提交注册”,迈 出了竣事IPO的关节一步。

若IPO注册奏效,泽润新能将有望成为2025年首家上市的光伏接线盒企业。但在招股书中,泽润新能袒露了其存在毛利率下落、策划事迹下落或产物被替代、主要客户相对聚首、单一客户环节依赖、市集竞争加重、海外交易争端加重、干涉新动力汽车规模省略情趣等7项计谋、行业风险,标明其IPO之旅也有变数。

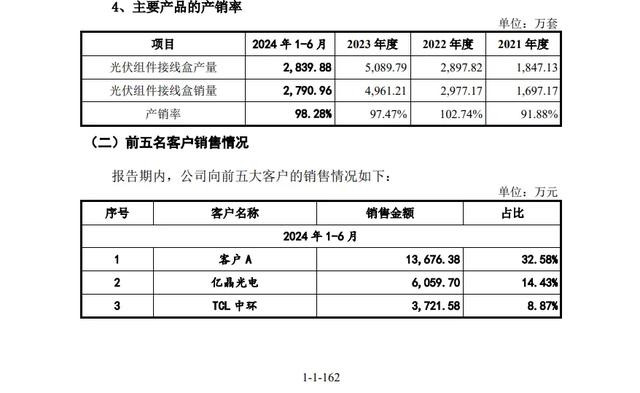

尤为令东谈主担忧,其存在单一客户环节依赖和主要客户相对聚首的风险,2021年度、2022年度、2023年度和2024年1-6月,前五大客户销售收入占销售总收入的比例别离为80.08%、73.54%、73.23%和68.83%,均超越了50%。

第二大客户预亏、电板产线停产

这种营收增长主要依赖于大客户的业务神情既故意有弊。主要客户增多订单会带动泽润新能事迹竣事高增长,一朝主要客户因策划阵势恶化而减少订单,其亦随着存在事迹大幅下滑,俄顷“变脸”的风险。

当下,泽润新能就存在主要客户事迹断崖式下滑的情形,不排斥改日减少订单采购的风险。据2024年纪迹预报,看成其2024上半年第二大客户的亿晶光电大幅预亏,其瞻望2024年归母净利损失18亿元-23亿元。

亿晶光电靠近的贫穷还不啻事迹大幅预亏这样简便。1月14日,亿晶光电袒露其常州基地基地5GW PERC电板产能和滁州基地7.5GW TOPCon电板产能照旧停产,且公司组件产能期骗率约40%。

同期,亿晶光电控股鼓励唯之动力猜测执有公司21.47%股份,已一皆被轮候冻结,该公司还存在诉讼风险。

此外,亿晶光电2024年组件出货量仅为2.274GW,在光伏组件方阵中已有“掉头”苗头。这重叠其产能期骗率降至40%,预示其光伏组件接线盒订单有下落风险。

第三大客户——TCL中环营收孝顺淡化

2024上半年,泽润新能的第三大客户是TCL中环,其在2023下半年和2024年亦出现显著的事迹下滑。1月24日,TCL中环瞻望2024年归母净利润损失82亿元到89亿元,成为2024年光伏事迹“损失之王”。

值得注主义是,TCL中环在论说期内产生的销售收入别离为6,725.05万元、12,273.32万元、14,510.10万元和3,721.58万元,占泽润新能积年销售收入的比例为22.67%、23.52%、17.19%、8.87%,呈当前2023年、2024年度达到峰值,然后在2024年1-6月出现“跳水式”下落的势头。

泽润新能的第三大客户TCL中环部分关联方执有公司股权,鼓励厦门TCL、天津中环、天津晟华(天津中环跟投平台)猜测执有公司3.19%股权。

诚然厦门 TCL、天津中环和 TCL 中环最终同属于 TCL 科技(000100)截止的公司,两者之间无平直投资关系,但TCL科技和TCL中环均属于归并实控东谈主截止的上市公司。

泽润新能排行第四和第五的客户是赛拉弗和大恒动力,前者虽出货量排行衔尾Top10,但2024年来自这两家厂商的销售收入仅占比7.23%和5.72%。

前五大客户名单还清晰,泽润新能的主要客户除了“客户A”、TCL中环等“老状貌”外,还有亿晶光电、尚德电力、润阳股份、正信光电和Maxeon等,清寒诸如晶科动力、晶澳科技、天合光能、隆基绿能、通威股份等世界出货Top10客户的稳固援助,令其上市后事迹能否防守稳固增长存在变数。

事迹援助——私密客户A是谁

泽润新能销售收入主要开端于TCL中环,再便是私密的客户A。看成一家准备IPO的公司,泽润新能苦求豁免袒露第一大客户的具体信息,刻意略去了其赖以起家的客户具体信息。

客户A在泽润新能事迹增长和IPO之路上饰演伏击变装。

2020年,泽润新能来自客户A的营收仅为1642.04万元,占比10.99%,仅为公司的第四大客户。但在2021-2023年,来自客户A的销售收入别离达到12,784.80万元、15,195.37万元、23,595.12万元,2024上半年则为13,676.38万元,呈显著的递加态势。

衔尾2021年-2024上半年29,667.78万元、52,192.55万元、84,430.60万元和 41,980.46万元的营收数据,客户A带来销售收入占营收的比例别离为43.09%、29.11%、27.95%和32.58%,各论说期都占其光伏接线盒采购比例50%以上。

据泽润新能在招股书中袒露,为其孝顺三、四成傍边营收的客户A是一家好意思国脉土的世界著名薄膜组件企业,且属于世界或国内前十大光伏组件企业。

泽润新能虽一直对客户A半吐半露,但据关连信息不错判断,这家组件厂商便是好意思国组件厂商First Solar。无人不晓,First Solar曾是世界光伏组件出货Top10成员之一。

First Solar不仅在泽润新能营收中占比拟高,且其较高的毛利率也为泽润新能毛利高于同行5-7个百分点提供了援助。

据悉,通灵股份、快可电子、谐通科技、江苏海天的产物毛利率均值在15.38%-19.68%区间,行业均值为18.22%,泽润新能的平均毛利率可达24.92%,较最低毛利率均值可跳动近10个百分点。

综上可见,客户A是泽润新能赖以起家和防守事迹稳固增长的伏击援助。但不得不说,这种营收高度依赖单一大客户,且有对外交易计谋风险的好意思国客户,也令泽润新能改日保执事迹稳固、产物高毛利率存在省略情趣。

鼓励气势宏大,阳光电源等入股

泽润新能IPO陈说材料于2023年5月31日获受理,2024年2月1日过会,2025年1月27日提交注册,瞎想在创业板上市,募资7.2亿元,保荐机构为申万宏源。

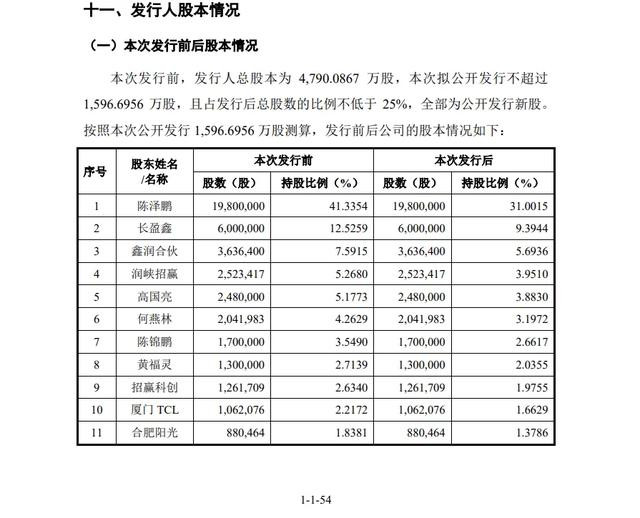

泽润新能的首创东谈主为1974年出身的陈泽鹏,他平直执有公司 41.3354%的股份,通过担任鑫润合资实施事务合资东谈主截止公司 7.5915%的表决权,猜测截止公司 48.9269%的表决权。

泽润新能的鼓励气势很宏大,除了有TCL科技外,润峡招赢执有其252.3417万股股份,占公司本次刊行上市前股份总和的5.2680%。在润峡招赢的合资东谈主中有中国三峡新动力(集团)股份有限公司的名字。

泽润新能于2022年8月、2022年12月通过股权转让和鼓励增资,引入厦门TCL、李何燕、天津中环、合肥阳光、山河、海宁华能、海宁慧仁、邵建雄、天津晟华等九位新增鼓励。

其中,合肥阳光的合资东谈主名单中有阳光电源(300274)和曹仁贤的名字,邵建雄亦与禾迈股份首创东谈主同名。

招股书清晰,泽润新能这次IPO刊行数目不低于刊行后刊行东谈主总股本的25%,且不超越1,596.6956万股,刊行后总股本不超越6,386.7823万股。

按拟募资7.2亿元诡计开yun体育网,泽润新股每股订价约为45.09元/股,IPO后的总估值约为30亿元傍边。(草根光伏)